RIO ma zastrzeżenia do prognozy finansowej Łomży

Kolegium Regionalnej Izby Obrachunkowej w Białymstoku uznało, że przyjęta przed miesiącem uchwała w sprawie zmian w Wieloletniej Prognozie Finansowej Miasta Łomża na lata 2019 – 2034 została podjęta „z naruszeniem prawa”. RIO niepokoi prognoza kwoty długu i wpisany do miejskich dokumentów „istotny wzrost nadwyżek operacyjnych” z niespełna 24 mln zł w 2020 roku do niemal 58 mln zł w 2023 roku. Jak podaje RIO w żaden sposób nie uprawdopodobniono możliwości realizacji takich nadwyżek. - Kolegium Izby podkreśla, że brak rzetelnej, prognozy finansowej, w tym prognozy kwoty długu, stanowi zagrożenie dla prawidłowego prowadzenia gospodarki finansowej i wykonywania zadań publicznych przez jednostkę samorządu terytorialnego – czytamy w uzasadnieniu decyzji RIO.

Przesłane do Rady Miejskiej Łomży w połowie września zmiany do WPF Łomży były zaskakujące przede wszystkim ze względu na wzrost planowanego zadłużenia miasta. Po pierwszej kadencji prezydenta Mariusza Chrzanowskiego zadłużenie Łomży zwiększyło się o blisko 36 milionów i przekroczyło 147,5 milionów złotych. Obiecano jego ograniczenie, ale z przesłał wówczas do radnych dokumenty wynikało, że w przyszłym roku miasto będzie musiało pożyczyć 20 mln zł, a następnym roku kolejne 20 mln zł. Na koniec 2021 roku dług miasta miałby przekroczyć już 163 miliony złotych. Zaproponowane przez prezydenta zmiany w WPF i zwiększenie planowanego zadłużenia miasta radni Łomży zatwierdzili na sesji 25 września. I to do tej uchwały zastrzeżenia zgłosiła Regionalna Izba Obrachunkowa, która czuwa nad gospodarką finansową samorządów.

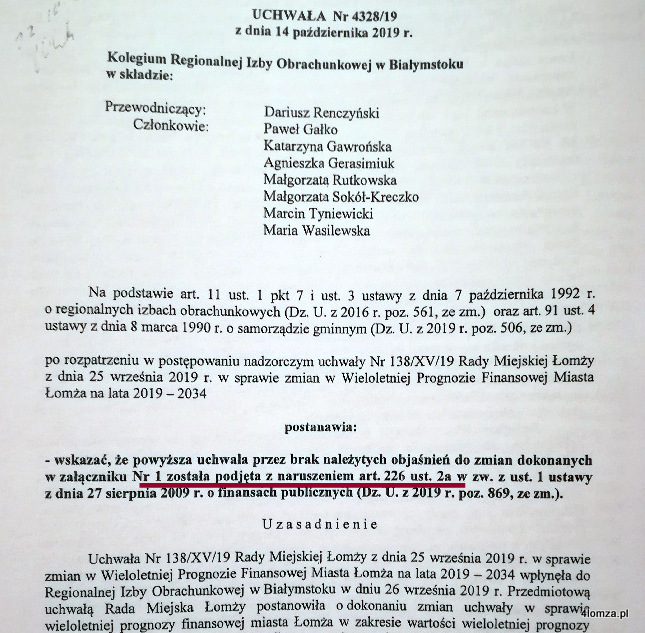

- W wyniku badania nadzorczego przedmiotowej uchwały na posiedzeniu w dniu 14 października 2019 r. Kolegium Izby postanowiło wskazać, że została ona podjęta z naruszeniem prawa, ponieważ nie zawiera należytych objaśnień istotnych zmian dokonanych w zakresie wartości określonych w tabeli WPF – czytamy w przesłanym do Rady Miejskiej Łomży uzasadnieniu uchwały Kolegium Regionalnej Izby Obrachunkowej w Białymstoku. - W zawierającym objaśnienia załączniku nr 3 do uchwały ograniczono się w zasadzie do stwierdzenia, że zmiany wprowadzone do Wieloletniej Prognozy Finansowej wynikają głównie ze zmian wprowadzonych w budżecie na 2019 rok (pkt 1. objaśnień). Ponadto w omówieniu zmian w wykazie przedsięwzięć (pkt 2. objaśnień), w odniesieniu do przedsięwzięć drogowych, które mają być realizowane przy udziale środków Funduszu Dróg Samorządowych, wzmiankowano że „W przypadku otrzymania 100% kwoty wnioskowanej będzie zachodziła konieczność zaciągnięcia kredytu na wkład własny. Wstępnie szacujemy że będzie kwota w wysokości ok. 20 mln zł w latach 2020 i 2021”.

Analiza danych w tabeli WPF świadczy, że przedmiotem zmian były nie tylko wartości roku 2019 oraz wartości wynikające z korekt dokonywanych w zakresie przedsięwzięć, lecz także inne wartości istotne dla kształtu wieloletniej prognozy finansowej, zwłaszcza w zakresie prognozy kwoty długu. Dokonano bowiem korekt, które polegały na zwiększeniu kwoty długu w latach 2020-2021 o 25 mln zł w związku - jak należy wnioskować - z zamiarem realizacji ww. przedsięwzięć w zakresie dróg (poza rokiem bieżącym dotychczasowa prognoza zawierała przychody zwrotne na wartość 15 mln zł w roku 2020). W konsekwencji tego wydłużono okres spłaty zobowiązań dłużnych, zmieniono wartość rozchodów, ale także prognozę dochodów i wydatków oraz wyników budżetów poszczególnych lat. Co też ważne, dokonano korekt wartości dochodów i wydatków bieżących, które przełożyły się na znaczące zmiany w zakresie nadwyżek operacyjnych istotnych z punktu widzenia ustalania relacji, o której mowa w art. 243 ustawy o finansach publicznych. Przed zmianą dokonaną nadzrowaną uchwałą szacowane w latach 2020-2034 nadwyżki operacyjne oscylowały w granicach kwoty 24 mln zł, co miało swoje uzasadnienie w danych sprawozdawczych o wykonaniu sald operacyjnych budżetów lat poprzednich - wskazana kwota odpowiada średniej wartości sald operacyjnych wypracowanych przez miasto w okresie lat 2014-2018. Jak zaś wynika z tabeli WPF zawartej w badanej uchwale założono istotny wzrost nadwyżek operacyjnych: od wartości 23 944,2 tys. zł w 2020 roku do wartości 57 896,7 tys. zł w 2023 roku, natomiast w kolejnych latach objętych prognozą założono utrzymywanie się sald operacyjnych na pułapie wynoszącym 56 893,7 tys. zł (od roku 2024 nie prognozuje się wartości dochodów majątkowych, dochody bieżące (równe dochodom ogółem) określa się w stałej wartości 406 323 055 zł; podobnie od tego roku przyjmuje się stała wartość wydatków bieżących na poziomie 349 429 366 zł). W załączniku nr 3 do uchwały nie zawarto objaśnień zmian tych istotnych parametrów prognozy finansowej, w tym w żaden sposób nie uprawdopodobniono możliwości realizacji nadwyżek operacyjnych budżetów kolejnych lat na założonym poziomie.

Kolegium Izby wskazuje, że stosownie do art. 226 ust. 2a ustawy o finansach publicznych, do wieloletniej prognozy finansowej dołącza się objaśnienia przyjętych wartości; w objaśnieniach mogą być zawarte także informacje uszczegóławiające dane, o których mowa w ust, l tego art. ustawy, tj. dane dotyczące m.in. dochodów i wydatków oraz przychodów i rozchodów, wyniku budżetu, kwoty długu publicznego oraz sposobu sfinansowania jego spłaty. Z uwagi na wymóg zachowania realistyczności wieloletniej prognozy finansowej, określony w art. 226 ust. l ustawy, należy podnieść, że objaśnienia przyjętych w prognozie wartości winny służyć wykazaniu spełnienia tego wymogu. Z tego też względu objaśnienia stanowią ważny element uchwały w sprawie wieloletniej prognozy finansowej i powinny być sporządzane z należytą starannością. Nie czyni temu zadość pominięcie w objaśnieniach do podjętej uchwały kwestii zmian wartości rzutujących na prognozę kwoty długu oraz kształtowanie się relacji, o której mowa mowa w przepisach art. 24 ustawy o finansach publicznych. Kolegium Izby podkreśla, że brak, rzetelnej, prognozy finansowej, w tym prognozy kwoty długu, stanowi zagrożenie dla prawidłowego prowadzenia gospodarki finansowej i wykonywania zadań publicznych przez jednostkę samorządu terytorialnego.