Na końcu atrakcyjności

Instytut Badań nad Gospodarką Rynkową opublikował kolejny roczny raport atrakcyjności inwestycyjnej województw i podregionów Polski. Niestety – co nie powinno być zaskoczeniem – jesteśmy na samym końcu tabeli. I choć autorzy raportu podkreślają, że niska atrakcyjność inwestycyjna nie oznacza, że regiony nie mają szans na przyciągnięcie dużych inwestorów „szanse te są, ale mniejsze niż w innych” - zauważają.

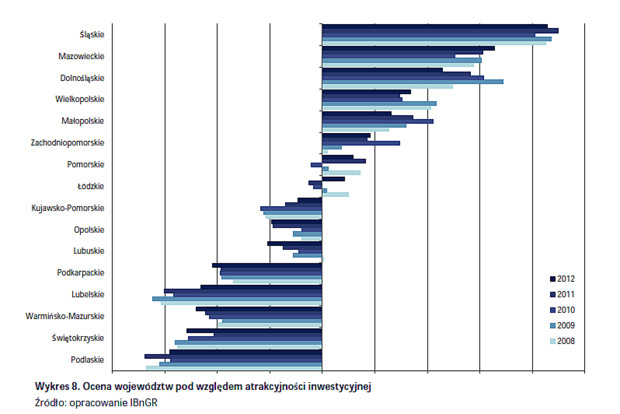

Atrakcyjność inwestycyjna w badaniu IBnGR jest rozumiana jako zdolność skłonienia do inwestycji, poprzez oferowanie kombinacji korzyści lokalizacji możliwych do osiągnięcia w trakcie prowadzenia działalności gospodarczej. Obszary oferujące optymalną kombinację czynników lokalizacji stwarzają zarazem najlepsze warunki dla funkcjonowania przedsiębiorstw, czym przyciągają inwestorów. (...)

W klasie regionów o niskiej atrakcyjności znalazło się pięć województw – podkarpackie, lubelskie, warmińsko-mazurskie, świętokrzyskie i podlaskie. Ich pozycja jest przede wszystkim konsekwencją długofalowych procesów społeczno-gospodarczych – w znacznej mierze tych samych, które ukształtowały atrakcyjność inwestycyjną liderów – przebiegających jednak wyraźnie mniej intensywnie. Niska intensywność urbanizacji i uprzemysłowienia w okresie, w którym procesy te dokonały głębokich przekształceń w wielu regionach europejskich i niektórych polskich, nie pozwoliła na wykształcenie się odpowiedniej „masy krytycznej” (korzyści skali i aglomeracji) w zakresie najistotniejszych zasobów dla dużych inwestorów.

Ponadto, mimo postępów w rozbudowie i modernizacji infrastruktury o znaczeniu krajowym, obszary te nadal cechują się niską dostępnością transportową.(...)

Liderem atrakcyjności inwestycyjnej wśród województw za 2012 r. pozostaje Śląsk. Dalej są Mazowsze, Dolny Śląsk, Wielkopolska i Małopolska. Ranking zamyka pięć najbiedniejszych województwa Polski Wschodniej – podkarpackie, lubelskie, warmińsko-mazurskie, świętokrzyskie i podlaskie jako ostatnie.